Olé: Steiler Anstieg, tiefer Fall

Ein Blick auf den Spanischen Baumarkt

Gesamtwirtschaftliche Entwicklung

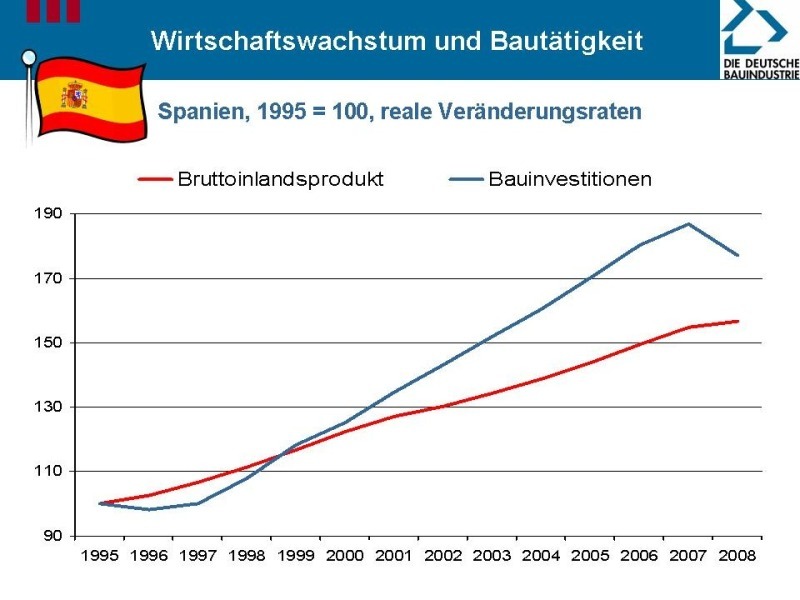

Von 1995 bis 2008 verzeichnete Spanien nach Irland das stärkste Wirtschaftswachstum in Westeuropa. Das reale Bruttoinlandsprodukt legte Jahr für Jahr mit durchschnittlich 3,5 % zu. Der Durchschnittswert in der Europäischen Union der 27 Mitgliedsländer wurde um etwa die Hälfte übertroffen. Im letzten Jahr zeigten sich aber bereits die Auswirkungen der Finanz- und Immobilienkrise, das preisbereinigte Wirtschaftswachstum ging auf nur noch 1,2 % zurück. 2008 wies Spanien ein Bruttoinlandsprodukt von 1.095 Mrd. Euro auf, je Einwohner waren dies 24.020 Euro, 84 % mehr als noch 1995. Unter Berücksichtigung des nationalen Preisniveaus lag die Wirtschaftskraft je Einwohner zu Kaufkraftparitäten 2008 um 2 % über dem in der EU-27 bzw. um 9,5 % unter dem deutschen Wert.

Bauinvestitionen

2008 hatten die Bauinvestitionen zu laufenden Preisen ein Volumen von 182 Mrd. Euro. Damit wurden rekordverdächtige 16,6 % des Bruttoinlandsproduktes für Bauinvestitionen verwendet, sowohl das deutsche Niveau (10,1 %) als auch der Durchschnittswert in der EU-27 (11,7 %) wurden deutlich übertroffen. Je Einwohner erreichten die Bauinvestitionen mit fast 4.000 Euro einen Wert, der um ein Drittel über dem deutschen lag. Die Bruttowertschöpfung des Baugewerbes (ohne Zuarbeiten des Verarbeitenden Gewerbes, Architekten und Planungsbüros, Grundstücksübertragungen, Eigenleistungen und Schwarzarbeit) hatte einen Wert von 115,9 Mrd. Euro auf, dies waren 11,6 % der gesamtwirtschaftlichen Bruttowertschöpfung. Der deutsche Wert von 4,2 % wurde um weit mehr als das doppelte überschritten.

Baukonjunkturelle Entwicklung

Von 1995 bis 2007 haben die Bauinvestitionen überproportional zur Steigerung der Wirtschaftstätigkeit in Spanien beigetragen, die Bauinvestitionen legten preisbereinigt um durchschnittlich 5,4 % per anno zu. Auch dies war nach Irland der beste Wert in Westeuropa.

2008 sorgte allerdings das Platzen der Immobilienpreisblase in Kombination mit der weltweiten Finanz- und Wirtschaftskrise für ein abruptes Ende des Wachstumsszenarios, die Bauinvestitionen gingen preisbereinigt um mehr als 5 % zurück. Für 2009 (- 18 %) und 2010 (- 6 %) ist kein Ende der drastischen Trendumkehr zu erwarten. Trotz der deutlichen Korrektur dürfte aber auch 2010 die Bedeutung der Bauwirtschaft in Spanien immer noch höher liegen als im Durchschnitt der EU-27.

Struktur der Bautätigkeit

Trotz des deutlichen Rückgangs im letzten Jahr lag 2008 der Anteil der Wohnungsbautätigkeit am gesamten Baumarkt noch bei nahezu 50 %, nachdem es 1995 unter 40 % waren. Innerhalb des Sektors überwog die Neubautätigkeit mit einem Anteil von zwei Dritteln; dies ist ein für Westeuropa äußerst untypisches Bild. Mit etwa 28 % lag der Anteil des Tiefbaus auf einem äußerst hohen Niveau, dies ist auch auf die ambitionierten Programme der spanischen Regierung zum Ausbau der Infrastruktur zurückzuführen. Relativ gering, verglichen mit dem westeuropäischen Durchschnitt, war dagegen der Anteil des Nichtwohnungshochbaus mit knapp einem Viertel. Durch die starke Neubautätigkeit, vor allem ab dem Jahr 2000, ist der Anteil der Bestandmaßnahmen an den Bauinvestitionen bis 2008 mit 30 % auf einen für Westeuropa äußerst niedrigen Wert zurückgegangen.

Wohnungsmarkt

Seit 1995 eilte der spanische Wohnungsbau von Rekord zu Rekord, wobei das starke Wachstum nahezu ausschließlich auf den Geschoßwohnungsbau beschränkt war. 2007 wurden nahezu 800.000 Wohnungen fertig gestellt, Der Versorgungsindikator (fertig gestellte Wohnungen je 1.000 Einwohner) erreichte 2007 mit 17,3 den Höchstwert in der spanischen Geschichte; der EU-Durchschnittswert wurde um das mehr als dreifache überschritten. Angesichts der Immobilienkrise fiel der Rückgang bei den Fertigstellungen 2008 auf 720.000 Wohnungen noch relativ moderat aus, dies ist darauf zurückzuführen, dass begonnene Wohnungen noch fertiggestellt wurden. Für das laufende Jahr wird der Wohnungsneubau mit einem Rückgang auf nur noch 250.000 Wohnungen nahezu kollabieren. Nachdem sich die Hauspreise von 1995 bis 2007 nahezu verdreifacht haben, ist hier ebenfalls eine deutliche Korrektur nach unten zu erwarten. Die Wohneigentumsquote der privaten Haushalte wird unverändert mit 88 % angegeben, die Leerstandsquote stieg im Zuge der stark steigenden Fertigstellungszahlen bis 2008 auf 14 %.

Struktur des Baumarktes

Für 2005 weist in Spanien die offizielle Statistik etwa 403.000 Bauunternehmen auf. Die Strukturanteile der drei Beschäftigtengrößenklassen zeigen ein für Südeuropa typisches Bild mit hohen Anteilswerten der kleinen Baufirmen, einem unbedeutenden Mittelstand und relativ hohen Anteilswerten der großen Baufirmen. Der Anteil der kleinen Baufirmen mit bis zu 49 Beschäftigten erreichte beim Umsatz nahezu zwei Drittel und bei der Beschäftigung gut drei Viertel. Während der Marktanteil der großen Baufirmen mit 250 und mehr Beschäftigten beim Umsatz fast 20 % erreichte, lag er bei der Beschäftigung deutlich unter der 10 Prozentmarke. Dies ist auf das Wachstum der Subunternehmertätigkeit und auf die deutlich höhere Produktivität der Beschäftigten in den Großfirmen zurückzuführen.

Bauarbeitsmarkt

Von 1995 (1,23 Mio.) bis 2007 (2,65 Mio.) hat sich die Zahl der Erwerbstätigen im spanischen Baugewerbe mehr als verdoppelt. Da die reale Bauleistung gleichzeitig „nur“ um knapp 90 % zulegte, spricht dies für eine rückläufige Produktivität; dies dürfte vor allem auf das zunehmende Übergewicht des arbeitsintensiven Wohnungsbaus zurückzuführen sein. Dafür spricht auch, dass trotz der starken Beschäftigungsausweitung die Kosten je Arbeitsstunde in diesem Zeitraum nur um 25 % zulegten. 2007 lagen diese (Gesamtbelastung des Arbeitgebers) bei 15,04 Euro oder etwa zwei Dritteln des westeuropäischen Durchschnittswertes. 2008 ging bei beginnender Baurezession die Zahl der Erwerbstätigen auf unter 2,4 Mio. zurück, der Selbständigenanteil lag bei 14 %.

Auslandsaktivitäten

Zwischen 2000 und 2007 haben die spanischen Baufirmen ihre Bauleistung im Ausland verdreifacht; 2007 waren es etwa 8,1 Mrd. Euro, was für den sechsten Platz in der europäischen Rangliste reichte. Die spanischen Baufirmen konzentrierten dabei auf Europa (72 %) sowie Südamerika (15 %). In Relation zum Inlandsmarkt erreichte der „Auslandsanteil“ 4,5 % und war damit nur halb so hoch wie in Deutschland (9,5 %). Der Bauboom in Spanien wurde von einem Konzentrationsprozess durch Zusammenschlüsse bzw. Übernahmen der großen Baufirmen begleitet. 2007 konnten sich dadurch fünf spanische Baufirmen in der europäischen Rangliste unter den ersten zwanzig Plätzen positionieren; ihre Bauleistung lag zwischen 5,8 Mrd. Euro und 21,3 Mrd. Euro.