Quo vadis Italia?

Ein Blick auf den italienischen Baumarkt

Gesamtwirtschaftliche

Entwicklung

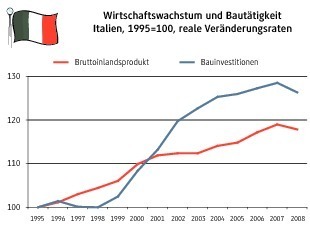

Zwischen 1995 und 2008 wies Italien innerhalb West- und Mitteleuropas das mit Abstand schwächste Wirtschaftswachstum auf. Pro Jahr legte das reale Bruttoinlandsprodukt lediglich mit durchschnittlich 1,4 % zu, der Durchschnittswert in der Europäischen Union der 27 Mitgliedsländer (2,5 %) wurde deutlich unterboten. 2008 zeigten sich bereits die Auswirkungen der weltweiten Finanz- und Wirtschaftskrise, die Wirtschaftsleistung ging preisbereinigt um 1,7 % zurück. 2008 wies Italien ein Bruttoinlandsprodukt von 1.572 Mrd. Euro auf, dies waren 26.370 Euro je Einwohner. Berücksichtigt man das nationale Preisniveau, so lag die Wirtschaftskraft je Einwohner zu Kaufkraftparitäten im letzten Jahr um 2 % unter dem Wert in der EU-27 (im Jahr 2000 noch um 17 % darüber) bzw. um 13 % unter dem deutschen Wert.

Bauinvestitionen

2008 wiesen die Bauinvestitionen zu laufenden Preisen einen Wert von 171,2 Mrd. Euro auf. (Zwischen den beteiligten Institutionen gibt es allerdings nach wie vor Diskussionen über das Ausmaß an Schwarzarbeit und deren korrekte Erfassung in den nationalen Statistiken.) Damit wurden offiziell 10,9 % des Bruttoinlandsproduktes für Bauinvestitionen verwendet; der Durchschnittswert in der EU-27 von 11,7 % wurde etwas unterboten. Je Einwohner gerechnet lagen die Bauinvestitionen bei 2.870 Euro und damit nur gering unter dem deutschen Wert. Die Bruttowertschöpfung des Baugewerbes (ohne Zuarbeiten des Verarbeiten-

den Gewerbes, Architekten und Planungsbüros, Grundstücksübertragungen, Eigen-

leistungen und Schwarzarbeit) hatte einen Wert von 87,0 Mrd. Euro, dies waren 6,2 % der gesamtwirtschaftlichen Bruttowertschöpfung. Der deutsche Wert von 4,2 % wurde um etwa die Hälfte übertroffen.

Baukonjunkturelle Entwicklung

Von 1995 bis 2008 lag die Wachstumsrate der Bauinvestitionen im Durchschnitt deutlich über der gesamtwirtschaftlichen Marke, preisbereinigt legten sie um 2,0 % pro Jahr zu. Abgesehen von Deutschland und Österreich war auch dies die schwächste Entwicklung in Westeuropa, hervorgerufen vor allem durch eine schwache Entwicklung im Wohnungsbau. Ein erster Vorbote der Immobilien- und Baukrise zeigte sich 2008 mit einem realen Rückgang der Bauleistung von 1,0 %. Auch der aktuelle Ausblick für 2009 ist mit ‑ 7 % besorgniserregend. Für 2010 wird allerdings wieder eine bescheidene Wachstumsrate von 1,1 % prognostiziert. Vor allem der Wohnungsneubau sorgt 2008 und 2009 mit einem addierten Rückgang von einem Viertel für die schwache Entwicklung.

Struktur der Bautätigkeit

In den letzten sechs Jahren lag der Anteil des Wohnungsbaus an der gesamten Bautätigkeit relativ konstant bei nahezu 50 %, 2008 waren es 49 %. Innerhalb dieses Sektors erreichte der Neubau nur einen Anteil von 40 %, ein für die meisten westeuropäischen Industrienationen relativ typischer Wert. Auch der Anteil des Tiefbaus lag im Vorjahr mit 22 % nahezu exakt auf dem westeuropäischen Durchschnittswert. Auf den Nichtwohnungshochbau entfielen 29

% der Bautätigkeit. Im Gesamtmarkt überwiegen bereits seit Jahren die Bestandsmaßnahmen. 2008 entfielen auf diese 57 % der Bautätigkeit; dieser Anteilswert dürfte in etwa dem deutschen Niveau entsprechen.

Wohnungsmarkt

Beginnend mit dem Jahr 2001 begann in Italien eine deutliche Expansion im Wohnungsneubau, bis 2008 legte die Zahl der fertiggestellten Wohnungen um über 100.000 bzw. 60 % auf 280.700 zu. Dies war vor allem auf eine annähernde Verdoppelung der Fertigstellungszahlen im Mietwohnungsbau zurückzuführen. Der Versorgungsindikator (fertiggestellte Wohnungen je 1.000 Einwohner) lag im Vorjahr mit 4,7 nur geringfügig unter dem EU-Durchschnitts-

wert. Der leichte Rückgang 2008 zeigt allerdings bereits an, wohin auch in Italien die Reise gehen wird; bis 2010 sollen die Fertigstellungen wieder unter die Marke von 200.000 Wohnungen absinken. Damit würde wieder in etwa der Wert des Jahres 2001 erreicht. Die traditionelle hohe Wohneigen-

tumsquote der privaten Haushalte lag 2008 nahezu unverändert bei etwa 77 %. Die Leerstandsquote liegt mit moderaten 3,7 % auf einem europaweit eher niedrigen Niveau. Der Anteil der Zweitwohnungen am Wohnungsbestand ist mit etwa 18 % der höchste in Europa.

Struktur des Baumarktes

Die offizielle Statistik gibt für Italien im Jahr 2005 gut 584.000 Bauunternehmen an. Die für Südeuropa typische hohe Zahl an Kleinstunternehmen mit nur einem oder zwei Mitarbeitern sorgt sowohl bei der Beschäftigung als auch beim Umsatz für die europaweit höchsten Anteilswerte der kleinen Baufirmen mit bis zu 49 Beschäftigten am gesamten Baumarkt. Im bauwirtschaftlichen Mittelstand (50 bis 249 Beschäftigte) wurden 2005 die europäischen Durchschnittswerte um etwa die Hälfte unterboten. Besonders niedrig lag der Anteil der wenigen Großfirmen mit 250 und mehr Beschäftigten; sowohl beim Umsatz (6,7 %) als auch bei der Beschäftigung (2,7 %) wurden die europäischen Durchschnittswerte drastisch unterboten. Der Konzen-

trationsgrad auf dem italienischen Baumarkt war damit weiterhin ungewöhn-

lich niedrig.

Bauarbeitsmarkt

Zwischen 1995 und 2008 stieg die Zahl der Erwerbstätigen im italienischen Baugewerbe um nahezu ein Drittel auf 1,938 Mio. Die kleinteilige Unternehmensstruktur spiegelt sich in einem hohen Selbständigenanteil von etwa einem Drittel wieder. Im gleichen Zeitraum legte die reale Bauleistung um etwa 26 % zu; im Trend ergibt sich daraus eine minimal rückläufige Produktivität je Erwerbstätigen in der Bauwirtschaft. Dies dürfte auch auf die relativ arbeitsintensive Fertigungsstruktur der Kleinstbetriebe – bei gleichzeitig geringem Kapital- und Maschineneinsatz – zurückzuführen sein.

Letzte Zahlen zu den Arbeitskosten liegen derzeit nur bis zum Jahr 2004 vor. Damals lag die gesamte Arbeitskostenbelastung des Arbeitgebers je Stunde im Baugewerbe mit 17,67 Euro nahezu exakt auf dem Durchschnittsniveau der EU-27, gegenüber 1995 ergab sich eine Steigerung um 11 %.

Auslandsaktivitäten

Seit 2000 haben die italienischen Baufirmen ihre Bauleistung im Ausland mehr als verdoppelt. 2007 waren es etwa 5,8 Mrd. Euro, in der europäischen Rangliste war dies der achte Platz. Bei den Auslandsaktivitäten dominierte kein Kontinent, die Anteilswerte für Europa (29 %), Afrika (24 %) und Mittel- und Südamerika (23 %) lagen relativ eng beieinander. Der Auslandsanteil (Bauleistung in Relation zum Inlandsmarkt) erreichte trotz der positiven Entwicklung 2007 lediglich 3,3 % und damit etwa ein Drittel des deutschen Wertes. In der europäischen Rangliste der 100 größten Bau-

firmen waren lediglich fünf italienische Firmen – zumeist auf den hinteren Plätzen – vertreten. Der Branchenführer wies 2007 eine Bauleistung von 2,6 Mrd. Euro auf.

... mit dem Jahr 2001 begann in Italien eine Expansion ...