Drei große Märkte im Vergleich

Die Baumärkte EU-27, USA und Japan

Bruttoinlandsprodukt

Die Europäische Union der mittlerweile 27 Mitgliedsländer war 2008 mit einem Bruttoinlandsprodukt von 12.500 Mrd. Euro der weltweit bedeutendste Wirtschaftsraum. In den USA lag die Wirtschaftsleistung bei 9.700, in Japan bei 3.300 Mrd. Euro. (Beim Vergleich mit dem letzten Beitrag über diese drei Wirtschaftsräume für das Jahr 2005 muss die Wechselkursentwicklung beachtet werden. Der Dollar verlor gegenüber dem Euro zwischen 2005 und 2008 rund 18 % an Wert, beim japanischen Yen waren es 11,5 %.)

Bei der Wirtschaftskraft je Einwohner ändert die Reihenfolge, hier lagen im Vorjahr die USA mit knapp 32.000 Euro je Einwohner deutlich vorne, die EU-27 und Japan wiesen einen um etwa 20 % niedrigeren Wert auf. Diese Relation ändert sich zu Kaufkraftparitäten, also unter Bezug auf Einkommen und Preise in den jeweiligen Wirtschaftsräumen, leicht. Bezogen auf den Wert in Europa lag 2008 das BIP je Einwohner in den USA um 52 % höher, in Japan trotz des weltweit nahezu höchsten Preisniveaus noch um 11 %.

Deutliche Differenzen gab es ebenfalls beim Wirtschaftswachstum zwischen 1995 und 2008. Auch in dieser Sparte war die USA mit einem durchschnittlichen jährlichen realen Wachstum des Bruttoinlandsproduktes von 3,0 % deutlicher Spitzenreiter. In der EU lag das jährliche Wachstum bei 2,3 %, in Japan dagegen lediglich bei 1,2 %.

Bauinvestitionen

Mit Bauinvestitionen von nahezu 1.500 Mrd. Euro im Jahr 2008 war die EU der mit Abstand größte Baumarkt der Welt. In den USA wurden rund 730 Mrd. Euro in Bauten investiert, in Japan etwa 310 Mrd. Euro. Bei den Bauinvestitionen je Einwohner sieht das Bild ähnlich aus. Auch hier lag die EU mit 3.000 Euro deutlich vorn, die Werte in den USA (2.400 Euro) und Japan (2.450 Euro) lagen nahezu gleich auf. Der Anteil des Bruttoinlandsproduktes, der für Bauinvestitionen verwendet wurde, erreichte 2008 in der EU ein Niveau von 11,8 %. In Japan (9,4 %) sowie vor allem in den USA (7,6 %) war der Verwendungsanteil dagegen deutlich niedriger.

Baukonjunkturelle Entwicklung

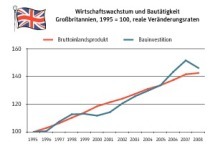

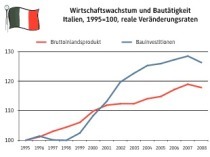

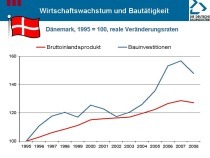

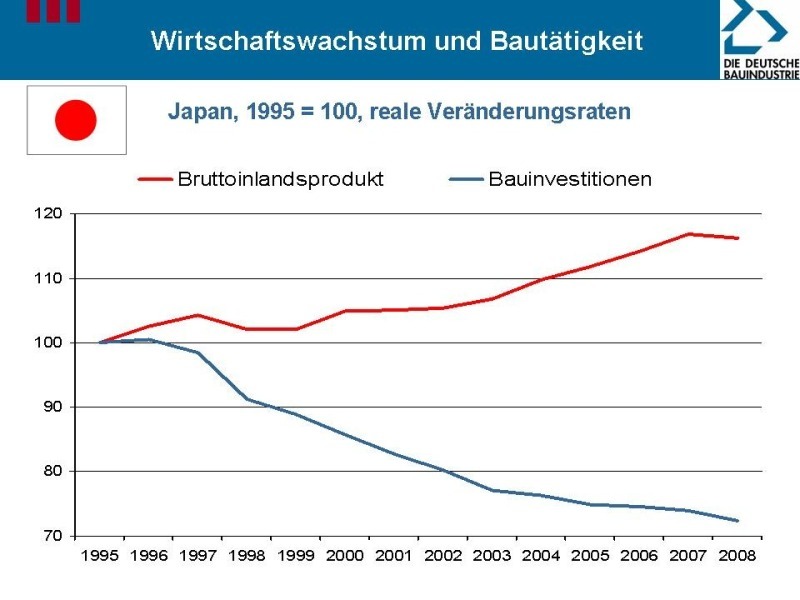

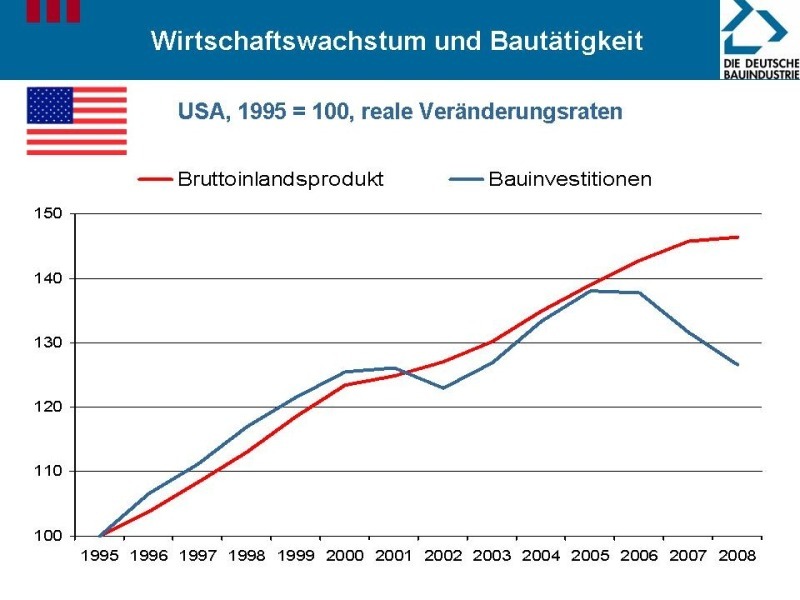

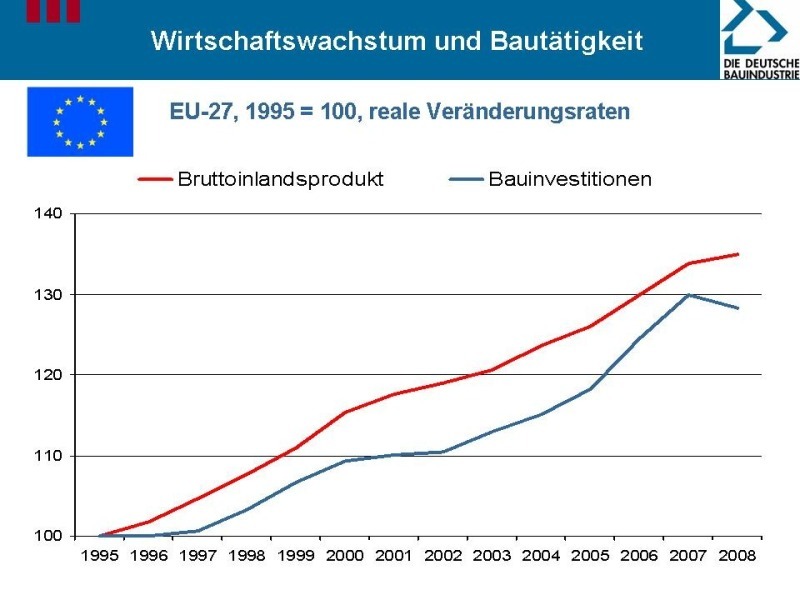

Die baukonjunkturelle Entwicklung in den drei großen Wirtschaftsräumen war zwischen 1995 und 2008 äußerst heterogen. Betrachtet man nur den Zeitraum bis 2005, war die USA mit einem jahresdurchschnittlichen Wachstum der realen Bauinvestitionen von 3,3 % eindeutiger Spitzenreiter. Das Wachstum lag sogar leicht über dem des Bruttoinlandsproduktes. Durch die Immobilien- und Wirtschaftskrise, die ja in den USA ihren Anfang nahm und dort auch früher einsetzte, gingen allerdings die Bauinvestitionen in den letzten drei Jahren um insgesamt 8 % zurück. In der EU war dagegen noch bis 2007 ein Wachstum der Bautätigkeit zu verzeichnen; inklusive des leichten Rückganges im vergangnen Jahr legte die preisbereinigte Bautätigkeit Jahr für Jahr um nahezu 2 % zu. Sorgenkind der Entwicklung blieb allerdings Japan, wo die Bauleistung in den letzten 13 Jahren durchschnittlich um 2,5 % pro Jahr zurückgegangen ist. Diese Entwicklung stellt sogar die zwischenzeitliche Baurezession in Deutschland in den Jahren 1995 bis 2005 weit in den Schatten.

Die Baurezession in Japan erstreckte sich in unterschiedlichem Ausmaß auf alle Bau-sparten. Lediglich im gewerblichen Hochbau gab es in den Jahren 2004 bis 2006 ein relativ deutliches Wachstum, ansonsten waren in nahezu allen Jahren die Bauleistungen deutlich rückläufig. Das schwache Wirtschaftswachstum in Japan seit 1995 war maßgeblich mit auf die Baurezession zurückzuführen. In diesen Jahren hat sich der Anteil der Bruttoinlandsproduktes, der für Bauinvestitionen verwendet wurde, nahezu halbiert. Im laufenden Jahr dürften die realen Bauinvestitionen um 1 % zurückgegangen sein, für 2010 wird mit einem weiteren Minus von 3,5 % gerechnet.

Das moderate baukonjunkturelle Wachstum in der EU wurde im Beobachtungszeitraum nahezu gleichgerichtet von allen Bausparten getragen; zwischen 2005 und 2007 legte allerdings von allem der Wohnungsneubau europaweit deutlich zu. Dies ist aber auch die Sparte, in der 2008 und 2009 der stärkste Einbruch zu beobachten ist. In nationaler Differenzierung gab es allerdings in den letzten 13 Jahren einen deutlichen Unterschied zwischen der äußerst dynamischen Entwicklung des Bausektors in Mittel- und Osteuropa und dem (mit Ausnahme von Spanien und Irland) doch geringen Wachstum in Westeuropa. Für 2009 wird in der EU ein Rückgang der realen Bautätigkeit von gut 4 % erwartet, für das Jahr 2010 dann eine Stabilisierung auf dem niedrigeren Niveau.

Ein ähnliches Bild zeigt sich in den USA. Das starke baukonjunkturelle Wachstum bis 2005 war vor allem auf den Wohnungsbau zurückzuführen; dieser war allerdings auch hautsächlich für den scharfen Einbruch in den letzten beiden Jahren verantwortlich. Gleichmäßiger verlief dagegen die Entwicklung im Öffentlichen Bau und im Wirtschaftsbau, wo den niedrigeren Wachstumsraten bis 2006 dann ein moderater Rückgang in den letzten beiden Jahren folgte. Zur Jahresmitte 2009 wurde für das laufende Jahr nochmals mit einem Rückgang der Bautätigkeit von 3 % bis 4 % gerechnet, für 2010 ist bestenfalls mit einer Stabilisierung der Lage zu rechnen.

Konjunkturprogramme

Zur Überwindung der weltweiten Finanz- und Wirtschaftskrise wurden in fast allen Industrieländern mehr oder minder umfangreiche Konjunkturprogramme aufgelegt. In den meisten dieser Programme sind umfangreiche öffentliche Investitionen für Baumaßnahmen vorgesehen bzw. Stimulationen (Steuervergünstigungen oder direkte Zuschüsse) für private Bautätigkeit. In die Infrastruktur im weitesten Sinne fließen im Rahmen dieser Programme (mit Stand Herbst 2009) folgende Summen: In den USA über 100 Mrd. Euro, in Japan über 50 Mrd. Euro und in der EU (ausgewählte Länder) über 500 Mrd. Euro. In den meisten Ländern wird dieser zusätzliche Impuls aber nicht ausreichen, um sowohl 2009 als auch 2010 den Rückgang in den Bereichen Wohnungs- und Wirtschaftsbau auszugleichen.

Struktur der Bautätigkeit

Die anhaltenden Versuche der japanischen Regierung, über massive Konjunkturprogramme das Baugewerbe und damit auch die gesamte Konjunktur zu stützen, haben den baukonjunkturellen Trend noch unten nicht stoppen können. Sie haben allerdings zu einem unüblich hohen Anteil der öffentlichen Bauinvestitionen an der gesamten Bautätigkeit von etwa 35 % geführt. Während der Anteil des Wirtschaftsbaus von 30 % im Jahr 2008 eher im internationalen Durchschnitt lag, lag der Anteil des Wohnungsbaus mit 35 % deutlich unter den Vergleichswerten in anderen Industrieländern. Eine Differenzierung in Neubau- bzw. Bestandsmaßnahmen lässt sich für den japanischen Baumarkt nicht ermitteln.

2008 dominierte in der Europäischen Union (bei allerdings deutlich unterschiedlichen Anteilswerten in den einzelnen Ländern) der Wohnungsbau trotz des scharfen Rückgangs im Neubau noch die gesamte Bautätigkeit mit einem Anteil von 45 %. Auf gewerbliche und öffentliche Auftraggeber im Hochbau entfielen 33 % der Bauinvestitionen, auf den Tiefbau 22 %. Relativ konstant war in den letzten Jahren die Verteilung auf Neubau- und Bestandsmaßnahmen, 2008 hatte der Neubau mit einem Anteil von 56 % die Nase aber noch relativ deutlich vorn. Angesichts der in vielen Mitgliedsländern der EU aufgelegten Konjunkturprogramme dürften 2009 die Neubaumaßnahmen und die öffentlichen Bauinvestitionen ihre Anteilswerte ausgeweitet haben.

Durch den starken Einbruch im Wohnungsbau sowie bei Gewerbeimmobilien im Jahr 2008 legte der Anteil des Öffentlichen Baus im letzten Jahr in den USA sprunghaft auf 28 % zu. Entsprechend deutlich war seit 2006 der Rückgang im Wohnungsbau, der noch auf einen Anteilswert von 34 % kam. Noch relativ hoch war mit 38 % der Anteil privater Investoren im Hoch- und Tiefbau. Traditionell überwiegt in den USA bereits seit vielen Jahren die Neubautätigkeit innerhalb aller Bauaktivitäten; bei vielen Investoren sowohl im gewerblichen Hochbau als auch im Wohnungsbau haben Abriss und nachfolgender Neubau immer noch Priorität von Sanierungs- und Erhaltungsmaßnahmen.

Wohnungsmarkt

In Japan werden nur Baubeginne von Wohnungen statistisch erfasst. 2008 lag die Zahl der begonnenen Wohnungen mit 1,068 Mio. um 27 % unter dem Wert des Jahres 1995. Dennoch war die Zahl der begonnenen Wohnungen je 1.000 Einwohner mit 8,4 um etwa zwei Drittel höher als in der EU. Allerdings liegt die durchschnittliche Wohnungsgröße der neu begonnenen Wohnungen in Japan mit etwa 80 m2 im internationalen Vergleich eher niedrig. 2007 dominierten Einfamilienhäuser und Eigentumswohnungen in Mehrfamilienhäusern den Neubaumarkt mit einem Anteil von knapp 65 %. Der Wohnungsbestand erreichte 2007 einen Wert von etwa 51,5 Mio. Einheiten. Die Leerstandsquote wurde letztmals für 2003 ermittelt und mit knapp 11 % angegeben. Die Wohneigentumsquote liegt mit knapp 62 % auf einem international vergleichbaren Niveau.

In den USA entwickelte sich die Zahl der fertiggestellten Wohnungen parallel zur Baukonjunktur. Von 1995 bis 2007 war ein Wachstum von 47 % auf 1,932 Mio. Einheiten zu verzeichnen. Danach folgte allerdings ein rasanter Absturz; 2008 lag die Zahl der Fertigstellungen mit 1,120 Mio. Einheiten um 42 % niedriger als noch drei Jahre zuvor. Durch den Rückgang lag der Versorgungsindikator (fertiggestellte Wohnungen je 1.000 Einwohner) mit 3,7 % deutlich unter dem Wert der EU. Der Rückgang ist ausschließlich auf den Bereich der Einfamilienhäuser zurückzuführen, deren Zahl sich in den letzten drei Jahren halbierte. Der Anteil an den Fertigstellungen ging dadurch von 85 % auf 72 % zurück. Der Wohnungsbestand wird für 2008 mit etwa 124 Mio. Einheiten angegeben, davon waren 70 % Einfamilienhäuser. Die Wohneigentumsquote erreichte ein Niveau von 68 %, der Wohnungsleerstand etwa 10 %.

In der Europäischen Union stieg die Zahl der fertiggestellten Wohnungen - ungeachtet des leichten Rückgangs im letzten Jahr - von 1995 bis 2008 um 25 % auf 2,565 Mio. Einheiten; dies trotz der schwachen Entwicklung in Deutschland. 1995 lag der Anteil Deutschlands an den Fertigstellungen in der EU noch bei gut 25 %, 2008 nur noch bei 7 %. Der Versorgungsindikator war in den letzten Jahren relativ stabil und erreichte 2008 ein Niveau von 5,1 fertiggestellten Wohnungen je 1.000 Einwohner. Der Wohnungsbestand wird für das letzte Jahr mit etwa 215 Mio. Einheiten angegeben. Die (nicht in allen Ländern erhobene) Leerstandsquote lag europaweit bei etwa 6 %, die Wohneigentumsquote bei 65 %.

Struktur des Baumarktes

Mit Stand Ende März 2008 werden für Japan 507.500 lizenzierte Bauunternehmen angegeben. Verglichen mit dem Höchststand im März 2000 lag die Zahl der Baufirmen um gut 15 % niedriger. 59,3 % der Firmen wiesen 1 bis 9 Beschäftigte auf, 38,2 % hatten zwischen 10 und 99 Beschäftigte, 2,3 % bis zu 999 Beschäftigten und nur 0,2 % waren dem Großfirmenbereich mit 1.000 und mehr Beschäftigten zuzuordnen.

In den USA wurden 2006 insgesamt 802.300 Bauunternehmen gezählt. In die Kategorie der kleinen Firmen und kleineren Mittelständler mit bis zu 100 Mitarbeitern fielen nahezu 99 % der Firmen. Traditionell hoch ist die Zahl der Unternehmen mit nur einem Erwerbstätigen (Selbständigen) mit rund 1,5 bis 2 Millionen. Der bauwirtschaftliche Mittelstand (100 bis 500 Mitarbeiter) wird mit 8.500 Unternehmen angegeben, die Zahl der großen Baufirmen mit 500 und mehr Beschäftigten lag 2006 bei 603.

2006 wurden in der EU-27 etwa 2,9 Mio. Baufirmen gezählt. Die Anteilsstruktur hat sich in den letzten Jahren nicht verändert. Auf die kleineren Bauunternehmen mit bis zu 49 Beschäftigen entfiel ein Anteil am Branchenumsatz von 60 %, an der Beschäftigung in der Branche von 72 %. Auf den Mittelstand (Unternehmen mit 50 bis 249 Beschäftigten) entfiel ein Anteil am Umsatz von 19 %, an der Beschäftigung von 16 %. Die großen Unternehmen mit 250 und mehr Beschäftigten wiesen einen Umsatzanteil von 21 % und einen Beschäftigungsanteil von 12 % aus. Innerhalb der EU variieren die Anteilswerte allerdings sehr deutlich. So schwankt der Anteil der Großfirmen am Branchenumsatz zwischen 6 % in Italien und 34 % in Großbritannien.

Bauarbeitsmarkt

Die Baurezession in Japan wirkte sich deutlich auf die Zahl der Erwerbstätigen im japanischen Baugewerbe aus. Deren Zahl ging von 6,982 Mio. im Jahr 1995 auf 5,370 Mio. im Jahr 2008 zurück. Dieser Rückgang um 23 % fällt angesichts eines realen Rückgangs der Bauproduktion von 28 % aber relativ moderat aus. 2008 gab es im japanischen Baugewerbe 4,370 Mio. abhängig Beschäftigte und 1 Mio. Selbständige. Die Selbständigenquote lag damit etwa bei 18 %.

Die Zahl der abhängig Beschäftigten im US-Baugewerbe stieg von 1995 bis 2008 (Höchststand 2006) um immerhin 2 Mio. Beschäftigte bzw. 37 % auf 7,215 Mio. Hinzu kommen noch etwa 1,45 Mio. selbständige Bauunternehmer, die vor allem im Eigenheimbau tätig sind. Deren Zahl ist in den letzten zwei Jahren drastisch zurückgegangen. Die Selbständigenquote lag 2008 mit 17 % deutlich unter früheren Höchstständen.

Für 2006 wird die Zahl der Erwerbstätigen im Baugewerbe der EU-27 mit 14,235 Mio. angegeben. Nach dem Aufbau der statistischen Berichtssysteme in den mittel- und osteuropäischen Reformstaaten gilt diese Zahl als relativ verlässlich. Sie liegt um etwa 18 % über dem Wert von 1995. Bei einem Wachstum der realen Bauinvestitionen von knapp 30 % lässt dies auf ein relativ deutliches Produktivitätswachsturm schließen, das in Osteuropa besonders ausgeprägt war. Die Selbständigenquote im EU-Baugewerbe wird für 2006 mit knapp 20 % angegeben.

Auslandsaktivitäten

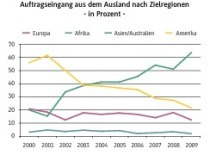

Seit 1995 haben die europäischen Baufirmen ihre Dominanz im internationalen Geschäft immer weiter ausgebaut. 2007 verzeichneten sie einen Auftragseingang aus dem Ausland im Umfang von 132 Mrd. Euro; erstmals dominierten Projekte außerhalb Europas mit 67 Mrd. Euro das Geschäft. Wichtigste Zielregionen waren dabei Nordamerika bzw. Asien/Australien mit jeweils rund 21 Mrd. Euro Auftragsvolumen. In Relation zu den Inlandsmärkten (Bauinvestitionen) machte 2007 das Auslandsgeschäft der EU-Baufirmen 9,3 % aus.

Die japanischen Baufirmen konnten (in Yen gerechnet) zwischen 2002 und 2007 ihre Auslandsbauaufträge etwa verdoppeln. 2007 erreichten sie ein Volumen von 10,4 Mrd. Euro. Der Schwerpunkt der Auslandsbautätigkeit lag mit etwa 50 % in Asien, weitere 25 % entfielen auf den Nahen Osten. In Relation zum Inlandsmarkt lag das Auslandsgeschäft der japanischen Baufirmen 2007 bei 3,4 %.

Für die USA gibt es keine reine Auslandsbaustatistik. Die Auflistung der Fachzeitschrift ENR umfasst auch zu einem erheblichen Teil Firmen bzw. Leistungen, die vorwiegend dem Anlagenbau zuzuordnen sind. Bereinigt man die Liste entsprechend, so ergibt sich für das Jahr 2007 eine Bauleistung (Auftragseingänge werden nicht erfasst) der US-Firmen im Ausland von etwa 25 Mrd. Euro. Wichtigste Zielregionen waren der nahe Osten mit 32 % und Europa mit 23 % Anteil. In Relation zum Inlandsmarkt lag das Auslandsgeschäft bei 3,0 %.