Der Drache zeigt seine Stärke

Ein Blick auf den chinesischen Baumarkt

Anmerkung: Trotz der beachtlichen Fortschritte in den letzten Jahren kann die Qualität der chinesischen Statistik mit dem Niveau der Industrieländer noch nicht ganz mithalten. Alle nachfolgenden Zahlen haben daher einen etwas höheren Unsicherheitsfaktor als z. B. in Europa, dennoch dürften die Werte die Volumina bzw. Entwicklungstendenzen in China ausreichend genau wiedergeben.

Gesamtwirtschaftliche Entwicklung

Seit der Abkehr von der streng kommunistisch ausgerichteten Wirtschaftslenkung und der Öffnung der Märkte hat China eine beeindruckende wirtschaftliche Entwicklung vorzuweisen. Zwischen 1995 und 2008 hat sich das reale Bruttoinlandsprodukt mehr als verdreifacht; die durchschnittliche jährliche Wachstumsrate der Wirtschaftsleistung lag bei 9,4 %. Zudem war die Entwicklung in diesem Zeitraum sehr einheitlich, Wachstumseinbrüche gab es nicht. Zum Vergleich: Die Wachstumsrate der EU-27 wurde um das Dreifache übertroffen. Mit einem Bruttoinlandsprodukt von 3.100 Mrd. Euro war China 2008 bereits die zweitgrößte Wirtschaftsmacht der Welt. Dies relativiert sich allerdings, wenn man die Wirtschaftsleistung je Einwohner betrachtet. Bei dieser Kennzahl erreichte China 2008 mit 2.350 Euro lediglich 7,5 % des deutschen Wertes. Aktuell kommt China sehr viel besser durch die internationale Wirtschaftskrise als vergleichbare Schwellenländer bzw. die Industrienationen. Sowohl für 2009 als auch 2010 rechnen die Wirtschaftsforschungsinstitute mit einem preisbereinigten Wirtschaftswachstum von rund 9 %.

Bauinvestitionen

Auch bei der Bautätigkeit war China 2008 bereits der zweitgrößte Markt der Welt. Die Bauinvestitionen erreichten einen Wert von 570 Mrd. Euro, damit wurden beeindruckende 18,3 % des Bruttoinlandsproduktes für die Bautätigkeit verwendet. Allerdings relativiert sich auch diese Zahl wieder bei der Betrachtung je Einwohner. Danach lagen die Bauinvestitionen mit 430 Euro im Vorjahr nur bei etwa einem Siebtel des Wertes in der EU-27. Die eigene Bruttowertschöpfung des Baugewerbes (ohne Zuarbeiten des Verarbeitenden Gewerbes, Architekten und Planungsbüros, Grundstücksübertragungen, Eigenleistungen, Schwarzarbeit) hatte einen Wert von 165 Mrd. Euro bzw. etwa 6 % der gesamtwirtschaftlichen Bruttowertschöpfung. Auf den Nichtwohnungshochbau entfallen etwa 50 % der Bauinvestitionen, auf den Wohnungsbau und den Tiefbau je rund 25 %. Struktur und Ausmaß der Bauaktivitäten variieren allerdings sehr stark zwischen wirtschaftstarken Gebieten und ländlichen Regionen.

Baukonjunkturelle Entwicklung

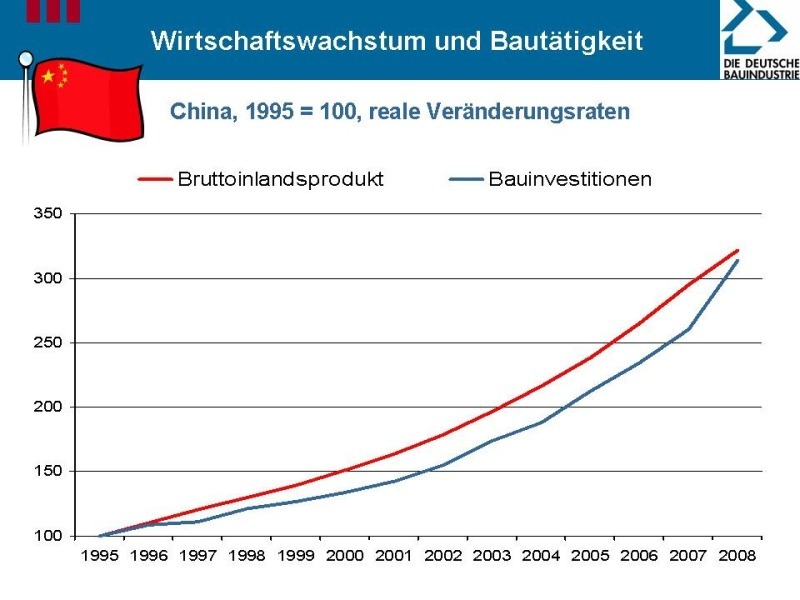

Die Wachstumsraten der realen Bauinvestitionen waren in den letzten 13 Jahren genauso beeindruckend wie diejenigen für die Gesamtwirtschaft. Jahr für Jahr legte die Bautätigkeit in China preisbereinigt um gut 9 % zu; selbst die Wachstumsrate des dynamischsten Baumarktes in Westeuropa, Spanien, wurde um das Doppelte überboten. In prosperierenden Regionen wie Peking (Olympische Spiele), Shanghai oder den diversen Sonderwirtschaftszonen lagen die Wachstumsraten sogar bei 20 %. Mittelfristig (bis zum Jahr 2012) wird mit jährlichen preisbereinigten Wachstumsraten bei den Bauinvestitionen zwischen 7 % und 10 % gerechnet.

Staatliche Infrastrukturinvestitionen und Konjunkturprogramm

Wie viele Länder weltweit hat auch China zur Überwindung der Wirtschaftskrise ein staatliches Konjunkturprogramm aufgelegt. Das Paket mit einem öffentlichen Ausgabevolumen von rund 400 Mrd. Euro richtet sich vor allem auf staatliche Investitionen in die Infrastruktur. Auch ohne diese zusätzlichen Ausgaben waren im elften Fünfjahresplan (2006 bis 2010) bereits umfangreiche Infrastrukturinvestitionen vorgesehen. Diese umfassen u. a. den Neubau mehrerer Hochgeschwindigkeits-Schienenstrecken, umfangreiche Neubauarbeiten im landesweiten Autobahnennetz, den Neubau von 40 sowie die Erweiterung von 37 Flughäfen, den verstärkten Ausbau von Stromerzeugungskapazitäten und die Verbesserung der Infrastruktur in den Städten mit einem Schwerpunkt auf Ver- und Entsorgung.

Wohnungsbau

Seit mehr als einem Jahrzehnt unternimmt China große Anstrengungen auf dem Wohnungssektor. Probleme mit der Wohnungsversorgung gibt es vor allem in den Ballungsgebieten; Millionen von Wanderarbeitern suchen dort bezahlbaren Wohnraum, auch die anhaltende Landflucht junger Familien vergrößerte das Problem. Von 1999 (1,946 Mio.) bis 2007 (4,401 Mio.) stieg die Zahl der fertiggestellten Wohnungen um 125 %. Noch stärker zugenommen hat die Wohnfläche, die im gleichen Zeitraum sogar vervierfacht wurde. Dies zeigt den Trend zu deutlich größeren Wohnungen. 2007 lag der Versorgungsindikator (fertiggestellte Wohnungen je 1.000 Einwohner) mit 3,3 um die Hälfte höher als in Deutschland.

Struktur des Baumarktes

Für 2007 gibt das staatliche chinesische Amt für Statistik 62.074 Baufirmen mit insgesamt 31,3 Mio. Erwerbstätigen an. 1995 waren es noch 24.000 Baufirmen mit 15 Mio. Erwerbstätigen. Trotz der Privatisierungstendenzen der letzten 15 Jahre wird der Bausektor weiterhin von den großen staatlichen bzw. staatlich kontrollierten Baufirmen dominiert. Diese profitieren vor allem von den Infrastrukturprojekten der öffentlichen Hand, die nahezu ausnahmslos an staatseigene Baubetriebe vergeben werden. Folgerichtig haben in den letzten Jahren diese Unternehmen Ihre Umsätze drastisch ausgeweitet; für 2008 werden vier chinesische Bauunternehmen auf der Liste der weltweit zehn größten Baufirmen aufgeführt.

Auslandsaktivitäten

Während vor 15 Jahren chinesische Auslandsbauaktivitäten nahezu kaum zu verzeichnen waren, hat sich dieses Bild bis 2008 rapide gewandelt. Chinesische Auslandsbaufirmen erhalten massive politische und finanzielle Unterstützung seitens der Regierung. Neben günstigen Krediten für die Baufirmen werden diese Aktivitäten (vor allem in Afrika) durch Lieferungskontrakte über Bodenschätze nach China abgesichert. Im Gegensatz zu den meisten internationalen Wettbewerbern setzten chinesische Baufirmen auch bei Auslandsaktivitäten überwiegend auf sehr billige eigene Arbeitskräfte, die für die Dauer der Bauprojekte in die entsprechenden Länder entsandt werden. Für 2008 wird eine chinesische Auslandsbauleistung von rund 25 Mrd. Euro angegeben; davon 53 % in Afrika, 34 % in Asien und 13 % im Nahen Osten. In Afrika sind chinesische Baufirmen mit einem Marktanteil von über 40 % mittlerweile die dominante Auslandsbaunation.

Die Wachstumsquote der EU wurde um Faktor 3 übertroffen!