Internationales Strategisches Bau-Marketing

Teil 1: Unternehmen aus Europa und die USA

Die Internationalisierung von Unternehmen ist sowohl in den Wirtschaftsgazetten als auch in vielen anderen Medien seit Jahren ein viel beachtetes Phänomen. Dabei werden zahlreiche Aspekte beleuchtet; arbeitsmarkt-, wettbewerbs- und branchenspezifische Auswirkungen stellen nur einen kleinen Ausschnitt des Betrachtungsspektrums dar. Häufig werden auch soziale und politische Implikationen untersucht und entsprechend interpretiert.

1. Einleitung

Seit Jahren eilt die deutsche Exportindustrie von Rekord zu Rekord, nicht umsonst stand Deutschland mit seinen Unternehmen bis vor Kurzem an der Weltspitze der Exporteure, aktuell ist Deutschland immerhin noch „Vize-Export-Weltmeister“, nur noch übertroffen von der VR China. Umso erstaunlicher erscheint es, dass von der Bauwirtschaft nur in Ausnahmefällen in diesem Zusammenhang berichtet wird. Auch die Fachwelt und vor allem die Wissenschaft greifen diesen Bereich nur in geringem Umfang auf. Im Folgenden soll daher die Internationalisierung führender Baukonzerne in der letzten Dekade beleuchtet werden. Auf der Basis der von der Fachzeitschrift Engineering News Record (ENR) veröffentlichten Statistik zum internationalen Baugeschehen (TOP 225 International Contractors) wurden insbesondere die Marktbedienungsformen sowie die Zielregionen- oder Ziellandwahl untersucht. Im ersten Teil der Untersuchung werden die Unternehmen aus Europa und aus den USA, im zweiten Teil, der in der nächsten Ausgabe erscheinen wird, werden die Baukonzerne Japans und der VR China in ihrem Agieren dargestellt.

2. Marktbedienungsformen

Grundsätzlich werden in der Literatur drei Grundformen der Auslandsmarktbedienung genannt: Export, Vertragliche Kooperationen (VK) und Ausländische Direktinvestitionen (ADI). Trotz intensiver Bemühungen konnte kein Fall ermittelt werden, bei dem Bauunternehmen die Form der VK nutze, um einen Auslandsmarkt zu bedienen, somit scheint dieser Marktbedienungsmodus entweder nicht oder in einem so geringen Umfang zu bestehen, dass diese Form für die Internationalisierung nicht relevant zu sein scheint. Dies ist vermutlich im Wesentlichen darauf zurückzuführen, dass beispielsweise ein Lizenznehmer, der nach außen als Teil der Unternehmensgruppe des Lizenzgebers wahrgenommen wird, ein zu hohes Risiko darstellt. Dieses ergibt sich vor allem daraus, dass bei Qualitätsproblemen häufig nicht der Lizenznehmer, sondern der Lizenzgeber von der Öffentlichkeit wahrgenommen wird; ein Risiko, was kaum ein Bauunternehmen übernehmen möchte.

Insofern existieren als Marktbedienungsformen in der Bauwirtschaft nur zwei der o.g. Grundformen: Export und ADI.

Das vorhandene Quellenmaterial ist bedauerlicherweise uneinheitlich aussagekräftig, sodass sich folgendes Bild ergibt: Die europäischen Bauunternehmen bedienen ihre Auslandsmärkte, vor allem Europa und die USA, fast ausschließlich über ADI, was bedeutet, dass entweder Tochterunternehmen oder Beteiligungen das Geschäft in den Zielländern abwickeln. Für die Unternehmen aus den USA, Japan und China gab die Datenbasis keine Erkenntnisse dazu her. In einem Experteninterview wurde die europäische Variante der Internationalisierung mit drei Faktoren begründet:

n Die europäischen Unternehmen konnten durch die wirtschaftlichen und politischen Umbrüche in Osteuropa und durch die EU-Erweiterungspolitik in vielen Fällen lukrative lokale Bauunternehmungen aufkaufen

n Die Baukonzerne beabsichtigen, in den Auslandsmärkten als lokale Bauunternehmen wahrgenommen zu werden und durch ihre dauerhafte Präsenz ihr Wissen über die Lokalmärkte zu intensivieren

n Im internationalen Projektgeschäft (Export) ist die Wettbewerbsintensität deutlich angestiegen, auch weil stetig neue Anbieter aus den Schwellenländern in den Markt eintreten, was die Attraktivität für die europäischen Baukonzerne deutlich schmälert.

Als Ergebnis dieser Untersuchung kann festgehalten werden, dass man insofern von branchenspezifischen Marktbedienungsformen sprechen kann, als dass eine in anderen Industriebereichen wichtige Form der Auslandsmarktbearbeitung, vertragliche Kooperationen, keine Rolle für die Bauwirtschaft spielt.

3. Ziellandorientierung

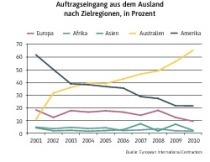

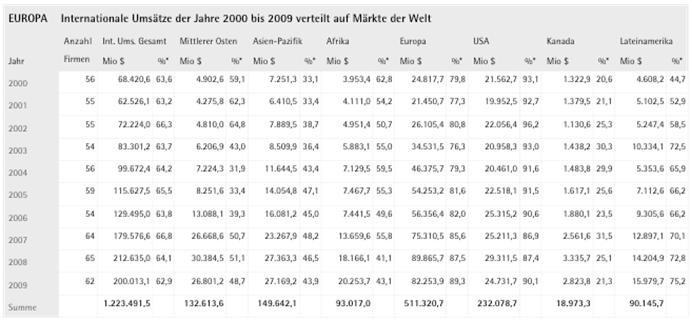

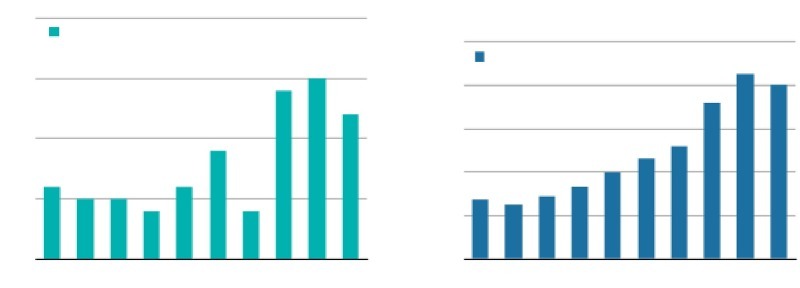

Das Ergebnis der Ziellandorientierung ergibt das Bild in Abbildung 1.

Europa

Als Region internationalisieren die europäischen Bauunternehmen sehr stark in die europäischen Märkte (im Durchschnitt der letzten zehn Jahre 41%), gefolgt von den USA (18%). Somit haben die europäischen Bauunternehmen ihre Auslandsexpansion zu fast 60% in einem Umfeld stattfinden lassen, das sowohl kulturell als auch von den weiteren Umfeldbedingungen als relativ ähnlich zu ihrem Heimatumfeld zu bezeichnen ist.

In der Wachstumsregion Asien sind die europäischen Bauunternehmen weniger aktiv, als man das von anderen europäischen Branchen kennt. Hinzu kommt, dass beispielsweise die deutschen Baukonzerne Hochtief und Bilfinger Berger einen Großteil ihres Asiengeschäfts über ihre australischen Beteiligungen abwickeln, sodass der direkte Anteil aus Europa tendenziell noch geringer ist. Diese Tatsache kann in den folgenden Ursachen begründet liegen:

n In zahlreichen Märkten Asiens existiert eine auch technisch leistungsfähige lokale Bauwirtschaft, sodass es für ausländische Anbieter tendenziell schwer ist, auf diesen Märkten Fuß zu fassen

n In diesen Märkten agieren auch ausländische Anbieter aus benachbarten asiatischen Schwellenländern (z.B. Thailand und China), die sowohl preislich als auch von ihren Netzwerken sehr wettbewerbsfähig sind

n Da die europäischen Baukonzerne bereits in anderen Märkten ihre Kapazitäten gebunden haben, sind weitere intensivere Expansionen kaum zu realisieren.

Afrika und Lateinamerika (LA) werden nur unterproportional (jeweils 8%) bedient. Vor allem bei LA erscheint dies irritierend, da die südamerikanischen Volkswirtschaf-

ten in der letzten Dekade deutlich gewachsen sind. Erstaunlich ist in diesem Zusammenhang auch, dass beispielsweise die Hochtief AG die Mehrheitsanteile ihrer Tochtergesellschaft Hochtief do Brasil 2009 an die Zechgruppe verkaufte; möglicherweise wird der zunehmenden Bedeutung der Mercosur-Staaten nicht vollumfänglich Rechnung getragen.

Insgesamt ergibt sich für die europäischen Bauunternehmen die folgende Situation: Ein hoher Anteil des Auslandsenga-

gements wird in Ländern getätigt, die Europa geografisch oder kulturell relativ nahe stehen.

Europäische Baukonzerne haben in den letzten zehn Jahren konsequent auf ihre Internationalisierung gesetzt. Die Anzahl der europäischen Bauunternehmen ist über den Betrachtungszeitraum moderat angewachsen, auch dies ist ein Indikator für die zunehmende Bedeutung der Internationalisierung von Bauunternehmen aus Europa.

USA

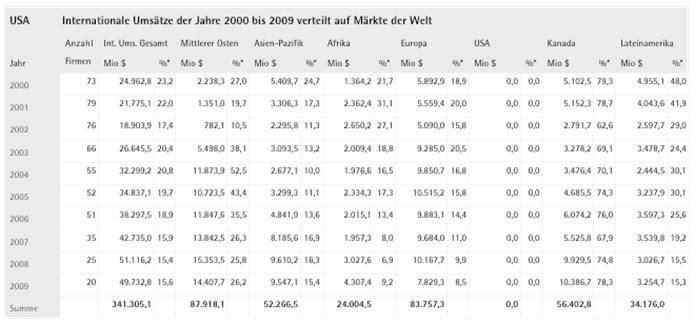

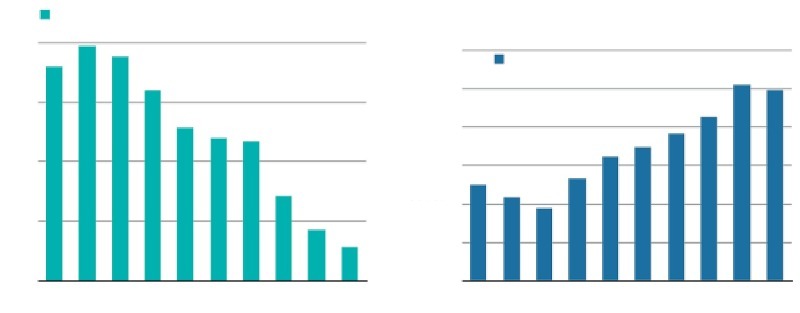

Bei der Betrachtung der internationalen Aktivitäten der US-Baukonzerne fällt auf, dass die relativ hohe Zahl an Bauunternehmen, die in der internationalen TOP 225 Liste vertreten waren, von 2001 bis 2009 deutlich zurückgingen (ca. 70%). Dieser Verlauf kann sich aus unterschiedlichen Gründen ergeben haben: Vor dem Hintergrund, dass die Bauleistungen der US-Unternehmen sich annähernd verdoppelten, ist es entweder auf US Seite zu Konzentrationen gekommen oder andere Global Player haben ihre Auslandsumsätze noch stärker steigern können und haben somit die US-Baukonzerne teilweise aus der ENR Statistik verdrängt.

Für die US-Bauunternehmen entwickelte sich der Mittlere Osten als die Region mit dem größten Anteil an ihrem internationalen Bauvolumen (26%), insbesondere seit 2003, dem Jahr, in dem der 2. Irakkrieg begann. Europa ist für die US amerikanischen Unternehmen demnach der zweitwichtigste Auslandsmarkt (25%), gefolgt von Kanada (17%) und Asien (15%). Lateinamerika (LA) war für 10% der Auslandbauleistung im Betrachtungszeitraum verantwortlich, während Afrika abgeschlagen mit 7% auf dem letzten Platz der Messung der Regionen rangiert.

Die Bedeutung des Mittleren Ostens als Hauptauslandsmarkt erscheint zunächst erklärungsbedürftig, da weder besonders enge politische noch besonders enge kulturelle Verbindungen zu dieser Region bestehen. Möglicherweise ist dies vor dem Hintergrund des Golfkrieges zu bewerten, dass die zahlreichen Wiederaufbauarbeiten nach Beendigung des Konflikts für diese hohen Werte verantwortlich sind. Darüber hinaus können hier Abgrenzungsproblematiken zum Tragen kommen; die Statistik spiegelt nicht nur die Bauleistungen wider, sondern sie beinhaltet auch die Geschäfte aus dem Öl- und Gas-Explorationsgeschäft, um die die Statistik korrekterweise bereinigt werden müsste.

Der Anteil Europas am US amerikani-

schen Auslandsbauvolumen ist über die betrachtete Dekade kontinuierlich gesunken, was die möglicherweise durch die Sättigungseffekte in Osteuropa zu erklären ist. Kanada, vor den Toren der USA erscheint als ein dem Heimatmarkt sowohl geografisch als auch kulturell relativ nahestehendes Umfeld zu sein. Anders als erwartet scheint die Region Asien für die US-Baudienstleister weniger attraktiv zu sein, was sich in der durchschnittlichen Auslandsbauleistung von 15% ablesen lässt. LA stellt das Schlusslicht dar, obwohl sowohl die geografische Nähe als auch die relativ guten politischen Verbindungen hier ein anderes Ergebnis hätten erwarten lassen. Für die US Bauunternehmen ergibt sich nach Auswertung der Daten das folgende Lagebild:

Die Anzahl der US amerikanischen Unternehmen in der ENR Statistik ist um 70% gesunken, während sich die Auslandsbauleistung in dieser Dekade fast verdoppelte. Abgesehen von den Staaten des Mittleren Ostens agierten die US-Baudienstleister zu einem hohen Anteil (52%) in Staaten, die kulturell oder geografisch eine relativ starke Nähe zu den USA aufweisen.