Der Krise getrotzt!

Deutsche Bauindustrie weiterhin Spitzenklasse

Trotz einsetzender Finanzkrise konnte die deutsche Bauindustrie auch im Jahr 2008 neue Rekordergebnisse beim internationalen Umsatz und Auftragseingang erzielen. Mit internationalen Auftragseingängen von rund 29 Mrd. € und einer internationalen Bauleistung von 24,5 Mrd. € liegt sie im internationalen Vergleich in der Spitzengruppe. Im laufenden Jahr steht allerdings die Konsolidierung des erreichten Niveaus im Vordergrund, da im Zuge der globalen Finanzkrise bei einer Vielzahl öffentlicher und privater Bauherren weltweit eine spürbare Investitionszurückhaltung zu verzeichnen ist.

I.Der internationale Baumarkt im Jahr 2008

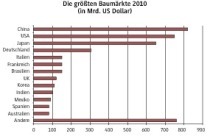

Das weltweite Bauvolumen ist über die letzten Jahre hinweg beständig angestiegen und lag zufolge den Berechnungen des amerikanischen Beratungsunternehmens „IHS Global Insight“ im Jahr 2008 bei rund 4.800 Mrd. US$. Nach wie vor sind die USA mit einem Bauvolumen von 950 Mrd. US$ und Japan mit 725 Mrd. US$ die größten nationalen Baumärkte der Welt, dahinter hat sich China, dessen Baumarkt seit über einem Jahrzehnt jährlich zweistellig wächst, mit 508 Mrd. US$ auf dem dritten Platz etabliert. Deutschland ist seit dem Höhepunkt der Bauinvestitionen in den Jahren nach der Wiedervereinigung kontinuierlich in der Rangliste der größten Baumärkte zurückgefallen und lag im Berichtszeitraum nach zuvor genannter Quelle mit ca. 175 Mrd. US$ hinter Großbritannien (257 Mrd. US$) und Frankreich (182 Mrd. US$) nur noch auf Platz 6.

Entsprechend der positiven Entwicklung auf dem globalen Baumarkt ist auch das internationale Bauvolumen, also der grenzüberschreitende Umsatz im globalen Baumarkt, stark angestiegen. Laut Umfrage der amerikanischen Fachzeitschrift „Engineering News-Record“ unter den führenden internationalen Bauunternehmen ist der internationale Baumarkt im Jahr 2008 um 25% auf 390 Mrd. US$ angewachsen und hat sich damit innerhalb von nur vier Jahren verdoppelt.

Allerdings konnten im Berichtszeitraum nicht alle Marktteilnehmer gleichmäßig am Aufschwung teilhaben. Stattdessen verfestigt sich der Trend, dass die Anbieter aus den Industrieländern gegenüber jenen aus den Schwellenländern an Gewicht verlieren. Während fünf Jahre zuvor der Anteil der internationalen Bauunternehmen aus den USA, Japan und Europa (ohne Türkei) an der Gesamtzahl der „Top 225 International Contractors“ noch bei 66% und am internationalen Umsatz sogar bei fast 90 % lag, ist er im Jahr 2008 auf 46 % bezogen auf die Unternehmenszahl und auf 74 % bezogen auf den Umsatz gesunken.

Demgegenüber stellen China mit 50 Baufirmen und die Türkei mit 31 Baufirmen zusammen bereits über ein Drittel der international aktiven Bauunternehmen. Der Anteil der chinesischen Bauunternehmen am internationalen Umsatz hat sich seit dem Jahr 2005 verdoppelt und betrug im Berichtszeitraum stolze 11%. Dies ist besonders eindrucksvoll angesichts der Tatsache, dass es sich hierbei zum weitaus überwiegenden Teil um ein direktes Bauexportgeschäft handelt. Dementsprechend konnten die chinesischen internationalen Bauunternehmen die deutsche Bauindustrie (mit 10%) zwischenzeitlich in der ENR-Rangliste vom 3. Rang verdrängen und es ist davon auszugehen, dass sie auf mittlere Sicht auch die Konkurrenz aus den USA (13 %) und aus Frankreich (12 %) einholen. Den großen Sprung nach vorne verdanken die chinesischen Firmen in erster Linie ihrer Vormachtstellung in Afrika, wo sie bereits 42 % des Umsatzes auf sich verbuchen können.

Auf den Märkten im Asien-Pazifik-Raum liegen sie nur knapp hinter den deutschen Baufirmen, die in Australien über ihre Tochter- und Beteiligungsfirmen hervorragend positioniert sind, mit einem Anteil von 20 % auf Rang zwei, mit beträchtlichem Abstand vor der einst so starken japanischen Konkurrenz (12 %).

II. Chinesische Investitionen beflügeln den afrikanischen Baumarkt

Nicht zuletzt auf Grund der massiven Präsenz chinesischer Bauunternehmen in Afrika stieg in dieser Region das internationale Bauvolumen auf 51 Mrd. US$, was einer Vervierfachung seit dem Jahr 2003 und nahezu einer Verdopplung (+ 78 %) im Berichtszeitraum entspricht. Somit war Afrika in den beiden vergangenen Jahren die dynamischste internationale Bauregion, noch vor der seit Jahren prosperierenden Golf-region.

Es sei an dieser Stelle jedoch der Hinweis erlaubt, dass diese rapide Wachstumsrate in erster Linie durch eine massive finanzielle Unterstützung einer Reihe von afrikanischen Staaten durch die chinesische Regierung bewerkstelligt wurde. Jüngste Untersuchungen der Weltbank zur Rolle Chinas bei der Infrastruktur-Finanzierung in Afrika belegen, dass der chinesische Staat allein in den Jahren 2006/07 über seine Export-Import-Bank ca. 11,5 Mrd. US$ an liefergebundenen Infrastrukturkrediten an afrikanische Regierungen, vor allem Nigeria, Angola, Äthiopien und Sudan, vergeben hat, abgesichert zumeist durch Rohstoff-Barterverträge.

Daneben können die chinesischen Baufirmen die lieferungebundenen Infrastruktur-Ausschreibungen der internationalen Finanzierungsinstitute (und auch der deutschen KfW-Entwicklungsbank) in Afrika auf Grund des Einsatzes der billigen einheimischen Materialien und Arbeitskräfte fast nach Belieben gewinnen. Dies führt im Ergebnis dazu, dass schätzungsweise drei Viertel des Umsatzes der chinesischen Bauindustrie in Afrika auf eine chinesische Finanzierungskomponente (davon ca. 70% chinesisch-internationale Mischfinanzierungen) zurückzuführen ist, während das restliche Viertel aus internationalen Finanzquellen (Weltbank, Afrikanische Entwicklungsbank, EU) herrührt.

Im Vergleich zur Dynamik in Afrika nahmen sich die Wachstumsraten der übrigen Weltregionen in 2008 vergleichsweise bescheiden aus. Diese lagen zwischen knapp 25% im Asien-Pazifik-Raum sowie im Mittleren Osten und gut 15% in Europa sowie in Nord- und Südamerika.

III. Europäische Bauunternehmen behaupten ihre Spitzenposition

Mit den Firmen Hochtief, Vinci, Strabag und Skanska führen vier europäische Bauunternehmen die ENR-Rangliste des Jahres 2008 an, des weiteren befinden sich mit Bouygues und Bilfinger Berger zwei weitere europäische Baufirmen unter den Top 10 der „Top 225 International Contractors“. Die aktuelle Statistik des europäischen Auslandsbauverbands „European International Contractors“ (EIC), die im Gegensatz zur ENR-Statistik die Firmen des petrochemischen Anlagenbaus unberücksichtigt lässt, illustriert die Präsenz der europäischen Bauindustrie auf dem internationalen Parkett. Im Vergleich zum Vorjahr konnten die 176 europäischen Firmen ihren internationalen Umsatz um 23% auf nunmehr rund 150 Mrd. € steigern und bleiben damit im Verbund der wichtigste Faktor im internationalen Baugeschäft.

Die europäische Rangliste wird erneut von den französischen Unternehmen mit einem internationalen Umsatz von rund 28 Mrd. € angeführt, dahinter folgt die deutsche Bauindustrie mit knapp 25,5 Mrd. € an zweiter Stelle. Bereits an fünfter Stelle – hinter Schweden (17,5 Mrd. €) und Österreich (15 Mrd. €) – rangiert mit gut 12 Mrd. € die türkische Bauindustrie, die auf gute Geschäfte außerhalb der Industrieländer verweisen kann.

Ein Blick in die verschiedenen Weltregionen zeigt, dass auch die europäischen Bauunternehmen die bereits dargestellte rasante Entwicklung auf dem afrikanischen Baumarkt nachvollziehen und ihren Umsatz in dieser Region um 60% auf gut 12 Mrd. € steigern konnten.

Nach wie vor sind dort die französischen Bauunternehmen am besten positioniert. Neben den traditionell stark vertretenen portugiesischen und italienischen Baufirmen haben sich mittlerweile auch die Unternehmen aus der Türkei eine hervorragende Marktposition erkämpft. Auch in Asien und im Nahen und Mittleren Osten ist die türkische Bauindustrie im europäischen Vergleich mittlerweile Marktführer. Daneben sind in der Golfregion die Baufirmen aus Belgien und Großbritannien besonders aktiv, während sich die europäische Bauindustrie – eben mit Ausnahme der türkischen Firmen – aus Asien weitgehend zurückgezogen hat.

Die Baumärkte in Lateinamerika, die für die europäische Bauindustrie zwischenzeitlich etwas an Bedeutung verloren haben, werden weiterhin von den Unternehmen aus Spanien und Italien dominiert, auf die über die Hälfte des europäischen Umsatzes entfallen. Die deutschen Baufirmen behalten die internationale Marktführerschaft in Australien und in Nordamerika.

Insgesamt wurde im Berichtszeitraum auf den außereuropäischen Baumärkten ein Umsatz von etwas mehr als 71 Mrd. € erwirtschaftet, während sich das innereuropäische Baugeschäft auf fast 79 Mrd. € summierte. Traditionell können die Firmen aus Frankreich, Österreich und Schweden mehr als die Hälfte des innereuropäischen Geschäfts auf sich verbuchen, dahinter folgen die spanischen und die niederländischen Bauunternehmen. In diesen Ländern beträgt der Anteil des europäischen Baugeschäfts am Gesamtumsatz jeweils mehr als 60%, in Österreich sogar mehr als 90%.

Untersucht man hingegen die Präsenz der europäischen Bauindustrie außerhalb der OECD-Länder, so offenbaren sich interessante Aspekte der EIC-Statistik. Mit einem Anteil von über 70% berechnet auf ihr Gesamtgeschäft liegen die Firmen aus Belgien und Italien an vorderster Stelle, vor den portugiesischen (66%) und den türkischen (62%) Baufirmen. Im Mittelfeld liegen die Bauunternehmen aus Großbritannien (ca. 34%), den Niederlanden (27%) und aus Frankreich (26%), am Tabellenende befinden sich Deutschland (7%), Österreich (6%), Schweden (3%) und Finnland (1%).

IV. Perspektiven für das internationale Baugeschäft

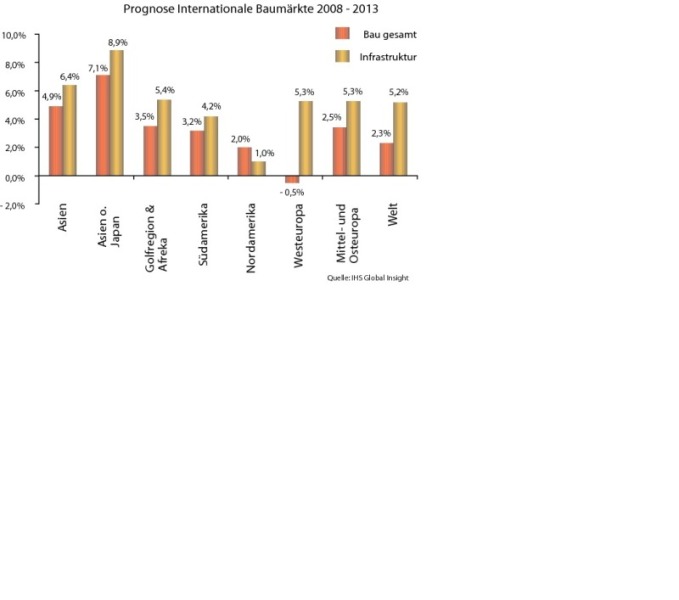

Nach Steigerungsraten im internationalen Baugeschäft von durchschnittlich 18% pro Jahr seit 2002 dürften im laufenden und im nächsten Jahr weltweit die Konsolidierungsbemühungen im Vordergrund stehen. Zwar können die international aktiven Bauunternehmen aus Deutschland und Europa derzeit von einem hohen Auftragsbestand profitieren, allerdings fällt das Wachstumspotential im Zuge der internationalen Finanzkrise in absehbarer Zeit bescheiden aus. Dies gilt in besonderem Maße für die Regionen, in denen die europäische Bauindustrie derzeit ihre Schwerpunkte hat.

Die Schätzungen von IHS Global Insight für die nächsten drei Jahre gehen in Westeuropa von einem allenfalls stagnierenden und in Nordamerika sowie in Mittel- und Osteuropa von einem eher mäßigen Wachstumsvolumen aus, während in den Schwellen- und Entwicklungsländern, vor allem in Asien jenseits Japans, überdurchschnittliche Wachstumsraten erwartet werden. Positiv ist jedoch anzumerken, dass im Infrastruktursegment, in dem die deutsche Bauindustrie besonders wettbewerbsfähig ist, die prognostizierten Wachstumsprognosen deutlich höher ausfallen als im Gesamtmarkt.

So kommt den deutschen Bauunternehmen und ihren ausländischen Beteiligungsgesellschaften zu Gute, dass sie bei komplexen Infrastrukturvorhaben im Verkehrsbereich, im industriellen Dienstleistungsgeschäft und zunehmend auch im Zukunftsmarkt des nachhaltigen Bauen auf dem Weltmarkt gut aufgestellt sind und im Rahmen der weltweit aufgelegten Infrastrukturprogramme zum Zuge kommen können.

Autor: RA Frank Kehlenbach, Leiter der Stabsstelle Auslandsbau im Hauptverband der Deutschen Bauindustrie, Geschäftsführer der European International Contractors (EIC), E-Mail: frank.kehlenbach@

bauindustrie.de

... ist das weltweite Bauvolumen über

die letzten Jahre hinweg beständig an-

gestiegen!