Chinesische Staatskonzerne

überrollen internationale Konkurrenz

Deutsche Bauindustrie beklagt unfairen Wettbewerb

Nachdem der Auftragseingang der deutschen Bauindustrie aus dem Ausland im Jahr 2008 ein Rekordvolumen von 29 Mrd. € erreicht hatte, mussten die international aktiven deutschen Baufirmen im Krisenjahr 2009 einen Rückgang ihrer internationalen Geschäftstätigkeit verbuchen. Mit insgesamt 27,4 Mrd. € lag das internationale Auftragseingangsvolumen um 6 % niedriger als das Rekordergebnis im Vorjahr, die internationale Bauleistung verringerte sich um 3% auf 24,6 Mrd. €. Für das Jahr 2010 kann angesichts der sich erholenden Weltkonjunktur mit einer Stabilisierung des internationalen Baugeschäfts auf hohem Niveau gerechnet werden.

I. Der internationale Baumarkt im Jahr 2009

Seit dem Jahr 2001 kannte der internationale Baumarkt nur eine Richtung: aufwärts! In einem Zeitraum von nur sieben Jahren stieg der internationale Umsatz der führenden internationalen Bauunternehmen von 106 Mrd. US$ im Jahr 2001 um durchschnittlich 20% pro Jahr auf über 382 Mrd. US$ im Jahr 2008. Im Berichtszeitraum (2009) ist dieser Aufwärtstrend zum Stillstand gekommen. Zufolge der jährlichen Umfrage der amerikanischen Fachzeitschrift „Engineering-News Record“ unter den „Top 225 International Contractors“, erzielten diese einen minimalen Zuwachs ihres internationalen Umsatzes von 0,4% auf rund 384 Mrd. US$. Die internationale Wirtschafts- und Finanzkrise, die im Frühjahr 2009 ihren vorläufigen Höhepunkt erreichte, hat in der industrialisierten Welt – von wenigen Ausnahmen abgesehen – zu einer Rezession im Bausektor geführt. So schrumpfte das Bauvolumen in den USA um 10% und in Europa – allerdings mit erheblichen regionalen Unterschieden – um 8%, vor allem auf Grund des Nachfragerückgangs im Wohnungs- und Wirtschaftsbau. Die vielen staatlichen Konjunkturprogramme konnten den starken Abwärtstrend nur geringfügig abfedern. In den Schwellen- und Entwicklungsländer hingegen konnte eine Rezession weitgehend vermieden werden, allerdings verlangsamte sich hier das Wachstumstempo signifikant.

II. Chinesische Bauunternehmen übernehmen die Weltspitze

Was sich im Jahr 2008 bereits abzeichnete, wurde im Berichtszeitraum Realität: Mit einem internationalen Umsatz von mehr als 50 Mrd. US$ eroberten die chinesischen Bauunternehmen die Weltspitze im internationalen Baugeschäft. Lag der chinesische Anteil am internationalen Baumarkt vor zehn Jahren noch bei 5 Mrd. US$ (oder 4,6%), so stieg er bis 2009 auf über 13%. Nachdem zu Beginn dieser Dekade zunächst die amerikanischen und japanischen internationalen Bauunternehmen beträchtliche Marktanteile an die chinesische Konkurrenz verloren hatten, ging die chinesische Markteroberung in den letzten vier Jahren voll zu Lasten der europäischen Bauindustrie. Noch im Jahr 2005 konnte diese einen Marktanteil von 61% für sich reklamieren, im Berichtszeitraum sank er auf 52%. Zwar befindet sich derzeit noch kein chinesisches Bauunternehmen unter den „Top 10 International Contractors“, doch es erscheint nur noch eine Frage der Zeit, bis der erste chinesische Staatsbaukonzern in die Phalanx der führenden europäischen und amerikanischen internationalen Baukonzerne eindringt.

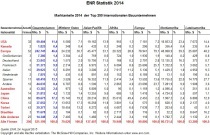

Auf globaler Ebene – d.h. gemessen am internationalen und nationalen Gesamtumsatz – ist es der chinesischen Bauindustrie bereits eindrucksvoll gelungen, die Konkurrenz zu überholen. 2009 vollzog sich hier eine Wachablösung, indem die chinesischen Staatsbaukonglomerate China Railway Construction Corporation und China Railway Group die beiden französischen Baugiganten Vinci und Bouygues an der Spitze der ENR-Rangliste der größten Bauunternehmen der Welt ablösten. Wie nebenstehende Tabelle verdeutlicht, ist die Dominanz der chinesischen Bauindustrie keine vorübergehende Episode, denn in einem äußerst fragilen Marktumfeld, in dem die privatwirtschaftlich organisierte Konkurrenz aus Europa und den USA darum kämpft, ihre Auftragsbücher auf Vorjahresniveau zu halten, konnten die beiden chinesischen Staatsbaukonzerne ihre Auftragseingänge um über 60% auf mehr als 80 Mrd. US$ steigern. Hier fielen vor allem kräftig ansteigende Inlandsaufträge zu Buche, die nur formal im Wettbewerb akquiriert werden müssen. Dass auf den Plätzen fünf, sechs und acht noch drei weitere chinesische Staatsbaufirmen mit ebenfalls ungewöhnlich hohen Auftragssteigerungen folgen, offenbart die Strategie der chinesischen Staatsführung, globale „Champions“ heranzuzüchten, die in Bezug auf ihre schiere Größe keine ausländische Konkurrenz fürchten müssen.

III. Internationales Baugeschäft verlagert sich in Schwellen- und Entwicklungsländer

Der Umbruch auf der Anbieterseite setzt sich fort in einer Schwerpunktverlagerung auf der Nachfrageseite. Während das internationale Bauvolumen insgesamt stagnierte, zeigt die Betrachtung der einzelnen Weltregionen, dass sich die internationale Geschäftstätigkeit mehr und mehr in die Schwellen- und Entwicklungsländer verlagert. Dieser Langzeittrend wurde zu Beginn der letzten Dekade zwar kurzfristig durch das zunehmende Tochter- und Beteiligungsgeschäft in Nordamerika und Europa unterbrochen, so dass zwischen 2000 und 2005 jeweils mehr als die Hälfte der internationalen Umsätze auf die Baumärkte in Europa und Nordamerika entfielen. Doch bereits 2006 sank dieser Anteil wieder auf 49%, im Jahr 2008 waren es bereits nur noch 44% und im Berichtszeitraum verringerte sich der Anteil auf 39%.

Dementsprechend stieg das internationale Bauvolumen außerhalb von Nordamerika und Europa auf ein Rekordniveau von insgesamt 235 Mrd. US$. Größter regionaler Schwellenmarkt mit internationalen Umsätzen von 77,5 Mrd. US$ war der Nahe und Mittlere Osten. Allerdings wurde die Golfregion ebenfalls von der Wirtschaftskrise gebeutelt, so dass dort nur ein marginales Wachstum von 0,1% zu verzeichnen war. Dahinter folgte die Asien-Pazifik-Region wo die internationalen Umsätze um knapp 7% auf 73 Mrd. US$ anzogen. Die chinesischen Baufirmen konnten den Marktanteil „vor ihrer Haustür“ binnen Jahresfrist von 20 auf 25% steigern und die deutsche Bauindustrie in der Asien-Pazifik-Region vom ersten Platz verdrängen. Da das deutsche internationale Baugeschäft sich fast ausschließlich auf Australien konzentriert, ist davon auszugehen, dass der chinesische Marktanteil am internationalen Baugeschäft in Asien tatsächlich bereits über 30% beträgt.

Eine noch dominantere Position hat sich die chinesische Bauindustrie in Afrika erarbeitet, wo ihr Marktanteil zufolge der ENR-Statistik bei rund 37% liegt. Rechnet man die in Afrika tätigen europäischen und amerikanischen Öl- und Gasfirmen heraus, erhöht sich der Anteil der chinesischen Bauindustrie auf über 40%. Der internationale Umsatz auf dem afrikanischen Kontinent hat nach dem Rekordzuwachs im Vorjahr in 2009 noch einmal um 11% auf 57 Mrd. US$ zugelegt und übertrifft damit die internationale Geschäftstätigkeit in Nordamerika (48 Mrd. US$). Der prozentual stärkste Anstieg war im Berichtszeitraum allerdings mit 14% in Lateinamerika zu beobachten, wo das internationale Geschäftsvolumen auf 27 Mrd. US$ anwuchs.

Entgegengesetzt mit -14% entwickelte sich die grenzüberschreitende Bautätigkeit in Europa. Hier war der internationale Umsatz mit rund 100 Mrd. US$ erstmals seit dem Jahr 1997 rückläufig. Zufolge der aktuellen Statistik des europäischen Auslandsbauverbands „European International Contractors“ (EIC) lag der Anteil des außer-

europäischen Baugeschäfts am gesamten internationalen Umsatz erstmals seit dem Jahr 2002 wieder über der 50%-Marke.

IV. Perspektiven für das internationale Baugeschäft

Nach Einschätzung der britischen Wirtschaftsforschungsinstitute Global Construction Perspectives und Oxford Economics wird sich der oben beschriebene Trend einer zunehmenden Bedeutung der Schwellen- und Entwicklungsländer für die Weltbauproduktion in der nächsten Dekade weiter verstärken. In ihrer Studie „Global Construction 2020“ gelangen die Wirtschaftsforscher aus Großbritannien zu der Einschätzung, dass das globale Bauvolumen in den nächsten zehn Jahren von gegenwärtig 7,5 Billionen US$ um 70% auf 12,7 Billionen US$ ansteigen wird. Die Protagonisten von gestern werden aber nicht mehr die Wachstumstreiber von morgen sein. Die Prognose für die nächste Dekade besagt, dass die Bautätigkeit in den OECD-Ländern lediglich um ein Drittel, von 4,2 Billionen auf 5,7 Billionen US$, wachsen wird, während sich das Bauvolumen in den Schwellen- und Entwicklungsländern äußerst dynamisch entwickeln und von 3,3 Billionen auf 7 Billionen US$ mehr als verdoppeln wird. Die höchste regionale Wachstumsrate wird voraussichtlich im asiatisch-pazifischen Raum zu verzeichnen sein, wo für die nächste Dekade eine Steigerung des Bauvolumens um 125% erwartet wird. China dürfte spätestens im Jahr 2018 zum weltweit größten Baumarkt aufsteigen, dessen heimischer Baumarkt bis 2020 ein Bauvolumen von rund 2,5 Billionen US$ umfassen könnte.

In der Region Lateinamerika dürfte das Wachstum in der kommenden Dekade rund 70% betragen. Mittelfristig wird Brasilien dank der Bauarbeiten im Zusammenhang mit der Fußball-Weltmeisterschaft 2014 und den Olympischen Spielen 2016 in Rio de Janeiro zum attraktivsten Baumarkt der Region. Für die Golfregion und Afrika prognostizieren die Wirtschaftsforscher ein Wachstum von 83%. Nigeria könnte auf Grund seines Ölreichtums einerseits und seines enormen Nachholbedarfs andererseits zum dynamischsten Baumarkt der Welt werden, gefolgt von Indien, China und Vietnam. Dahinter folgt Russland, dessen Baumarktvolumen im Jahr 2020 rund 335 Mrd. US$ betragen könnte.

Für die entwickelten Baumärkte der Industrieländer sind die Wachstumsperspektiven – mit Ausnahme der Region Mittel- und Osteuropa – vergleichsweise trübe. Im OECD-Raum wird der stärkste Wachstumsschub für die Jahre 2011 bis 2013 in den USA durch einen wiederauflebenden Wohnungsbau erwartet. Demgegenüber werden sich die Baumärkte Westeuropas mit einer insgesamt schwachen Wachstumsrate begnügen müssen. Für Japan wird von allen Industrieländern die niedrigste Zuwachsrate vorausgesagt. Im Jahr 2020 könnte dort das nationale Bauvolumen auf Grund der sinkenden Bevölkerungszahl und der hohen Staatsverschuldung um rund 100 Mrd. US$ unter der Marke von 2003 liegen. Das Land wurde bereits von China als weltweit zweitgrößter Baumarkt überholt und dürfte im kommenden Jahrzehnt auch hinter Indien zurückfallen.

RA Frank Kehlenbach, Leiter der Stabsstelle Auslandsbau im Hauptverband der Deutschen Bauindustrie, Geschäftsführer der European International Contractors (EIC),

frank.kehlenbach@bauindustrie.de

Die Bedeutung der Schwellen- und Entwicklungsländer wird sich verstärken!